Financial Stability Report der OeNB 2026

+ Präsentation des 51. Financial Stability Report der OeNB

+ Kapitalisierung verbessert, Kosten-Ertrags-Verhältnis schlechter, Finanzstabilität gut

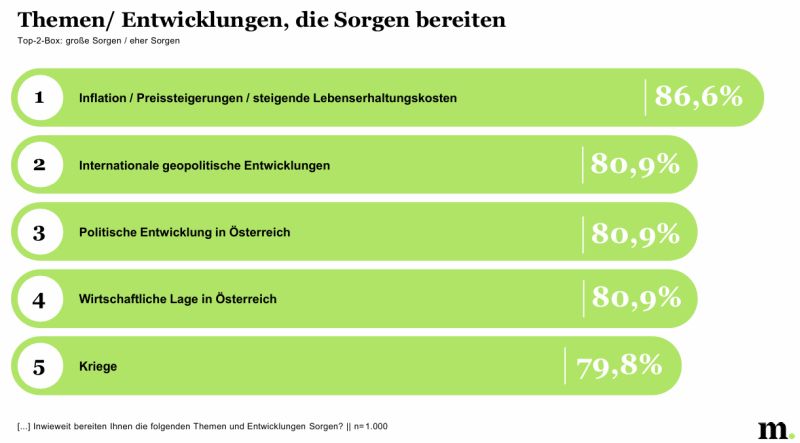

22. April .2026 - (Presseinformation der OeNB) Die heimischen Banken nutzten das abermals sehr gute Ergebnis 2025 zur Stärkung ihrer Kapitalbasis. Damit bleibt auch in Zeiten erhöhter geopolitischer Unsicherheit die Finanzstabilität gut. Während die Kreditvergabe leicht an Fahrt aufnahm, hat sich die negative Dynamik bei der Kreditqualität stabilisiert, also nicht weiter verschlechtert. Bei kleinen und mittleren Unternehmen sowie gewerblichen Immobilienunternehmen bleibt die Kreditqualität jedoch angespannt.

Geopolitische Situation trübt Konjunkturaussichten, positiver Wachstumsausblick der für den österreichischen Bankensektor wichtigen CESEE Region